Порта3 – градежништво, архитектура и екологија Порта3 – градежништво, архитектура и екологија

Порта3 – градежништво, архитектура и екологија Порта3 – градежништво, архитектура и екологија

Средината на јули годинава Велика Британија ја одбележуваат рекордни температури. На 11.7.2022 националната Метеоролошка служба издаде „портокалово“ предупредување од трета категорија за очекуван топлотен удар во југоисточниот, јужниот и југозападниот дел на земјата со очекувани температури од над 30 °С и опасност по здравјето на луѓето. Од оваа повисока е само „црвената“ четврта категорија на предупредување за национална вонредна состојба како резултат на пролонгиран топлотен бран. Некои од експертите прогнозираат дека температурите локално може да надминат и над 41 °С, наспроти постоечкиот рекорд од 38,7 Целзиусови степени измерен во Кембриџ на 25.7.2019 година.

„ТОПЛИНАТА“ Е ПРЕДИЗВИКАНА ОД ВНАТРЕШНИТЕ СОСТОЈБИ ВО ЗЕМЈАТА

Овие високи температури во земјата се надополнети со „топлината“ предизвикана од внатрешните состојби во земјата, како изборите за нов водач на Конзервативната партија и премиер на земјата по оставката на Борис Џонсон, штрајковите на вработените во железничкиот транспорт и адвокатите кои работат во повисоките судови, најавените штрајкови на просветните и здравствените работници, хаосот на аеродромите со стотици секојдневно откажани летови и сè поголемото бреме на двоцифрената инфлација, исклучително зголемените животни трошоци и намалениот избор во продавниците, зголемениот број на вработени кои зависат од центрите за донирана храна за да се прехранат, огромните проблеми во доменот на здравствената и социјалната заштита вклучително со просечно 51-минутно чекање за итна помош за повик од втора категорија (срцев или мозочен удар) наспроти пропишаните 18 минути.

Како „студен туш“ на жителите на земјата дојде предупредувањето на финансискиот експерт Мартин Луис од 8.7.2022 кога тој ги објави прогнозите за очекуваното зголемување на цените на електричната енергија и гасот. По она од април 2022 година кога просечната цена по домаќинство се зголеми за 54 %, следува покачување од 64 % во октомври со што годишната цена за струја и греење би се покачила на 3.244 фунти и уште 4 % во јануари 2023 со коешто овие давачки би достигнале 3.363 фунти. Според неговите предвидувања ова сериозно ќе ја загрози финансиската состојба на 75 % од населението во земјата, а 10 милиони лица ќе бидат доведени до сиромаштија. Тој особено го нагласи очекуваниот финансиски удар врз пензионерите коишто по предвиденото покачување ќе треба да одвојат повеќе од 1/3 од својата полна нова државна годишна пенизја (прв и втор столб) само за подмирување на цената на струјата и гасот, а во услови кога пред почетокот на пандемијата и енергетската криза, според Индепендент од 22.2.2018 година, околу 3.000 лица годишно умираат во земјата како резултат на студ со оглед дека не можат да си дозволат да платат за соодветно греење и по претходните цени, а да не зборуваме за тоа дека се потребни барем од 1,5 до 2 годишни пензии за само едно лице во домаќинство да може да преживее.

ОСИГУРУВАЊЕ ОД ПРОФЕСИОНАЛНА ОДГОВОРНОСТ

За жал „жешкото лето и студената пот“ не го одминуваат градежништвото. Недостаток на работна сила, отсуства од работа поради КОВИД-19, значително зголемени цени на градежни материјали во комбинација со нарушено снабдување со истите доведува во состојби каде градежните фирми ги бираат проектите врз основа на профитабилноста, а граѓаните се соочуваат со долги чекања и исклучително високи цени за помалите поправки во нивните домови. За жал ваквата ситуација дополнително е усложнета со проблемите со кои се соочува индустријата, и тоа особено проектантите. Станува збор за осигурувањето од професионална одговорнот, коешто е значителен проблем особено по пожарот во кулата Гренфел во Лондон од 14.6.2017.

Според истражување на списанието АЈ од 28.1.2021, цените на полисите за осигурување од професионална одговорност веќе се надвор од контрола. Така анкетираните укажале на просечно 213 % зголемување на годишните премии за осигурување од професионална одговорност во однос на претходната година. Ова придонело просечното проектантско биро да треба да одвои 3,9 % од годишниот обрт на фирмата само за вакво осигурување во 2020 година во споредба со 2,3 % во 2019 година. Се разбира преку просечното не е лесно да се идентифицираат екстремите со кои одредени проектантски бироа се соочуваат како покачување на премиите од 1.000 % во период од една година и удел на годишната премија за осигурување од 10 % во вкупниот обрт на бирото. Списанието Билдинг од 19.2.2020 укажува на случај каде проектантско биро добило понуда за осигурување од професионална одговорност со годишна премија од 75.000 фунти за осигуран износ од еден милион фунти, во период кога повеќето нарачатели бараат да се зголеми осигураниот износ за подобро да ги заштитат своите интереси.

За илустрација, според сегашните закони и прописи минималниот износ на осигурувањето од професионална одговорност на регистрираните архитекти е 250.000 фунти годишно што е доволно да покрие само некој архитект којшто работи на навистина мали доградби и адаптации на помали објекти. Осигурувањето треба да ги плати судските и адвокатските трошоци вклучително со потребните градежни работи за санација на проектантскиот пропуст до 250.000 фунти за секој проект за којшто е покрената тужба за одговорност, значи не 250.000 фунти за сите случаи во текот на една година. Прописите не дозволуваат проектантот преку договор да ја ограничи својата одговорност или пак да земе осигурување за поединечен проект според кој одговорноста ќе биде ограничена на само одреден временски период, вообичано, од 10 години. Со оглед на разликите во законите, во Англија лицето со кое архитектот случил договор за проект може да го тужи архитектот во период од шест години од денот на откривање на дефектот, а не од денот на примопредавање на објектот, за договори коишто само се потпишани (најчести), а во рок од 12 години за договори кои се потпишани и потврдени со печат. Во меѓувреме со закони се воведува и период на одговорност од 30 години од денот на откривањето на дефектот. Како резултат на ова од архитектите се бара да го продолжат своето осигурување барем шест години по пензионирањето, а законите дозволуваат да се покрене тужба и кон оставнината на архитектот.

ОСИГУРИТЕЛНИТЕ КОМПАНИИ ВЛИЈААТ ВРЗ ТОА ШТО МОЖЕ ЕДНО ПРОЕКТАНТСТКО БИРО ДА ПРОЕКТИРА

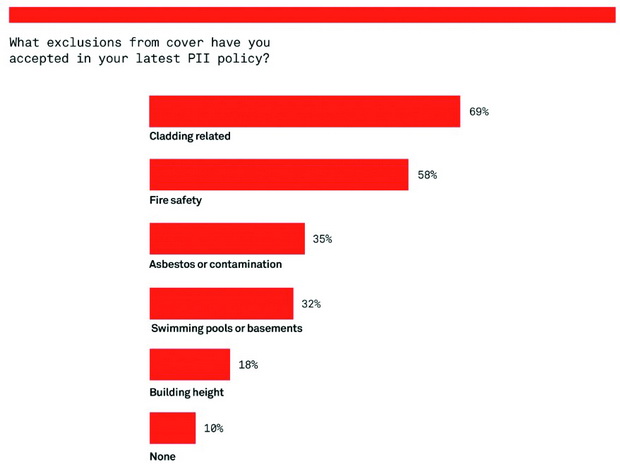

Според АЈ, ваквите состојби не се само резултат на последиците од пожарот во кулата Гренфел во Лондон, туку и на одлуките на некои од осигурителните синдикати во рамките на фирмата Лојдс, коишто очекуваат да се работи исклучиво профитабилно. Како резултат на ова дојдено е до ситуација каде осигурителните компании преку своите изземања во рамките на полисите за професионална одговорност да влијаат врз тоа што и како едно проектантстко биро може да проектира. Истражувањата на АЈ (28.1.2021) и АРБ (мај 2020) укажуваат на аспектите од проекти коишто сè потешко може да се осигураат, а тие вклучуваат: панелна фасадна облога, што било сврзано со заштита од пожари, азбест и заштита од загадување, базени за пливање, подруми, проектирање објекти повисоки од 5 и особено од 18 метри, но и работа на објекти со висечки застаклени фасади според други извори. При ова висината се мери од нивото на теренот до нивото на последната плоча во објектот која е во дневна употреба, значи последниот корисен кат, а не кровот.

Оттука архитектите се соочени со сериозни избори. Дали тие веќе нема да работат на објекти со наведените карактеристки, а кои ќе го ограничат обемот на проекти на коишто тие ќе може да работат, ќе прифатат значително зголемени премии или пак комбинација од двете, каде на пример плаќате поголема премија за да може да работите на повисоки објекти, но истите нема да имаат панелна фасадна облога или висечка застаклена фасада за да го контролирате нивото на премијата. Замислете само колку би се намалил опсегот на работа на поголемите проектантски бироа во Северна Македонија доколку тие не можат да проектираат објекти со подрум или пак објекти повисоки од пет метри. Да не зборуваме за обликовните ограничувања во рамките на проектирањето.

ОДРЕДЕНИ СЕГМЕНТИ ОД РАБОТАТА ДА СЕ ДОВЕРАТ НА ЕКСПЕРТИ ОД ДРУГИ ОБЛАСТИ

Дали и како може да се надминат ваквите проблеми? Како и секогаш решенија има, но тие скоро секогаш ги зголемуваат цените на проектот. Едно од решенијата е одредени сегменти од работата да се доверат на експерти од други области кои ќе склучат директен договор со инвеститорот. Во спротивно ако овие бидат назначени од архитектот, тој ќе ја преземе нивната одговорност доколку тие во меѓувреме престанат да работат. Така делот сврзан со работа врз подруми и базени се препорачува да биде преземен од градежниот инженер. За аспектите сврзани со заштита од пожар, азбест и загадувања од каков било вид да се доделат на специјалисти од соодветната област. Слично на ова, проектирањето на висечките застаклени фасади или пак на надворешните панелни облоги може да се префрли на специјализираните проектанти на вакви фасади.

Дополнителни методи за намалување на премиите коишто се применуваат од осигурителните куќи е да се ограничи осигурувањето од професионална одговорност само за надомест на санација на штетите на клиентот, а не и на правните и судските трошоци, осигурителниот износ да се однесува на сите побарувања заедно во текот на една осигурителна година, а не на секое побарување посебно, или пак преку зголемување на франшизата (делот што осигуреникот треба да го плати самиот пред осигурителната компанија да биде одговорна за покривање на овие трошоци).

АРХИТЕКТИТЕ СÈ УШТЕ ОСТАНУВААТ ОДГОВОРНИ ЗА ПЛАЌАЊЕ НА ПРАВНИТЕ И СУДСКИТЕ ТРОШОЦИ

Ситуацијата е толку сериозна што националната организација одговорна за регистрацијата на архитектите во моментов интензивно работи на измени на законската регулатива и на прописи според кои првите две погореопишани опции би биле легални за регистрираните архитекти. Се разбира фактот дека тие ќе се легализираат не значи дека законските обврски за професионална одговорност на архитектите ќе се намалат, туку дека ќе им се даде нешто поголема флексибилност околу тоа како тие ќе можат да го организираат своето работење. Архитектите сè уште остануваат одговорни за плаќање на правните и на судските трошоци, за плаќање обесштетувања доколку штетата го надминува осигураниот износ, како и покривање на франшизите. Сето ова укажува на тоа дека тие во рамките на своето работење ќе треба да ги зголемат своите резервни фондови за од истите да можат да ги покријат евентуалните вакви трошоци. Веројатно ова ќе придонесе за пререгистрација на архитектонските бироа од самовработени за поединците и партнерства во компании со ограничена одговорност, особено со оглед на овдешните закони каде самовработените и партнерите во партнерствата одговараат со својот севкупен работен и приватен движен и недвижен имот за разлика од компаниите со ограничена одговорност коишто одговараат само со својот основачки капитал. Се разбира оние архитекти коишто ќе се обидат да ги избегнат своите обврски преку ваква пререгистрација веројатно ризикуваат да ја изгубат својата регистрација како архитекти доколку не ги покријат своите обрски преку кои е регулирана професијата во земјата.

За жал, „жешкото лето и студената пот“ нема да ги одмине британските проектанти и градежници не само лично туку и професионално.

")